Қазақстанда "7-20-25" ипотекалық тұрғын үй несиелеу бағдарламасы 2018 жылдың 19 маусымында заңды түрде бекітілді. Бұл бағдарламаның басты басымдықтары: жылдық сыйақы мөлшерлемесі - 7 пайыз, 20 пайыз бастапқы жарна, несие мерзімін ай сайын төлеу кезінде жүктемені азайту үшін 25 жылға дейін ұзартқан.

Бағдарламаны Мемлекет басшысы Нұрсұлтан Назарбаев 2018 жылдың 5 наурызында "Президенттің бес әлеуметтік бастамасында" жариялады. Елімізде 2017 жылы 11 миллион шаршы метрден астам тұрғын үй салынғанына қарамастан, елімізде тұрғын үй мәселесі әлі күнге дейін өте өзекті.

Бұл бағдарламаға деген сұраныс жылдан жылға артып, "7-20-25" мерзімсіз бағдарламасы мыңдаған қазақстандыққа тұрғын үйді қолжетімді бағада сатып алуға мүмкіндік береді деп жоспарланып отыр. Сондай-ақ, бағдарламаға Қазақстан азаматтарының барлық санаты қатыса алады.

Алайда, қатысушыларда ипотекалық несиелер мен жеке тұрғын үй болмауы керек деген талап бар. Бағдарламаның шарты барлық қазақстандыққа, әскери қызметтегілерге, мүгедектерге, көп балалы отбасыларына бірдей. Сондықтан азаматтардың жекелеген санаттары үшін жеңілдіктер қарастырылмайды.

"7-20-25" бағдарламасы арқылы тұрғын үй сатып алу үшін қазақстандықтар қандай талаптарға сай келуі керек?

1. Еңбек немесе кәсіпкерлік қызметтен келетін табыстың болуы; олар банктің сұрауы бойынша мына құжаттардың бірі бола алады:

- соңғы алты ай бойындағы жеке зейнетақы шотыңыздан бірыңғай жинақтаузы зейнетақы қорының анықтамасы;

- жұмыс орныңыздан соңғы алты ай бойындағы табысыңыз туралы анықтама;

- қарыз алушының, яғни жеке тұлғаның соңғы салық кезеңіндегі жеке табыс салығы бойынша салық декларациясы;

- банктің ішкі құжаттарына сәйкес ипотекалық тұрғын үй қарыз шарты бойынша қарыз алушының міндеттемелерін орындау мүмкіндігінің бар екендігін көрсете алатын басқа да құжаттар;

2. "7-20-25" бағдарламасы және басқа да ипотекалық тұрғын үй бағдарламаларының өтелмеген қарыздарының болмауы;

3. Меншiгiнде Қазақстан Республикасы аумағында тұрғын үйдiң болмауы, тек мынадай шарттарды есепке алмағанда:

- отбасы мүшелерінің әрқайсысы ауданы 15 шаршы метрден кіші жатақханада тұрса;

- апат жағдайындағы тұрғын үй ғимараты орналасқан жердегі үйінің жергілікті атқарушы органның тиісті куәлігі арқылы расталған болса.

Қарыз алушының минимал кіріс деңгейі бағдарлама бойынша белгіленбейді, алайда ипотекалық несиені төлеуі үшін жеткілікті табыс болып, оны растауы қажет. Сондай-ақ, бағдарлама қолданушының басқа қарыздардың болуы және бағдарлама шеңберінде әлеуетті несие сомасы әсер етеді. Қарыз алушының кредит тарихындағы мерзімі өткен қарыздар тұрғын үй бағдарламасын алуға кері әсерін тигізетінін айта кету керек.

Табыстың деңгейі жеткіліксіз болған жағдайда, қарыз туралы шартқа сәйкес кредитке ақша алатын және тиісінше кредиторға қатысты борышкерлік міндеттемесі болатын жеке немесе заңды тұлғаны қосу мүмкін.

"7-20-25" ипотекалық бағдарламасын қандай банктен алуға болады?

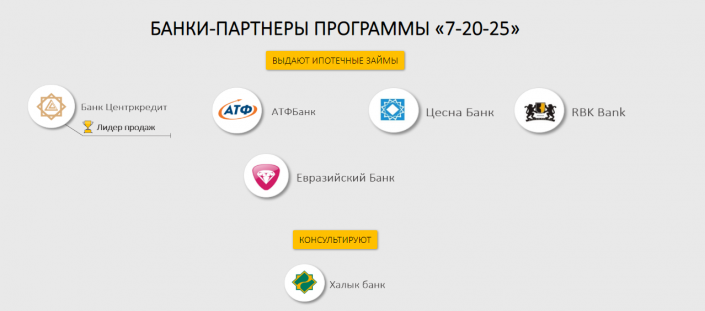

Банктің серіктесі болуға келіскен әзірше жеті банк бар. Олар: Центркредит банкі, АТФБанк, Bank RBK, Еуразиялық банк, Цеснабанк, ал Ұлттық банк пен Тұрғын үй құрылыс жинақ банкі кеңесші ретінде.

Ұлттық банктің есептеуі бойынша, банктің ипотекалық портфелі кем дегенде үш триллион теңгеге өседі, бұл секторды жандандырады. Жыл сайын қазақстандықтарға берілген тұрғын үй заемдарының жалпы сомасын 50 миллиард теңгеге ұлғайту жоспарланып отыр. 2018 жылы 100 миллирад теңгеден басталса, 2022 жылы 300 миллиард теңгеге өсуі керек.

"7-20-25" бағдарламасына қатысуға жіберілген барлық банк келесі талаптардың біріне сәйкес келеді:

1) ұзақ мерзімдегі кредит Standard & Poor's халықаралық деңгей бойынша "В" шкаласы немесе Moody’s Investors Service және Fitch халықаралық шкаласынан төмен болмауы керек, сондай-ақ нарықтағы қарыз мөлшері 3 пайыздан асып кетпеуі тиіс.

2) банк ҚР ұлттық банкі басқармасының 2017 жылғы 30 маусымдағы № 129 қаулысымен бекітілген банк секторының қаржы тұрақтылығын арттыру бағдарламасының қатысушысы.

"7-20-25" бағдарламасы бойынша несиелердің шектік сомасы

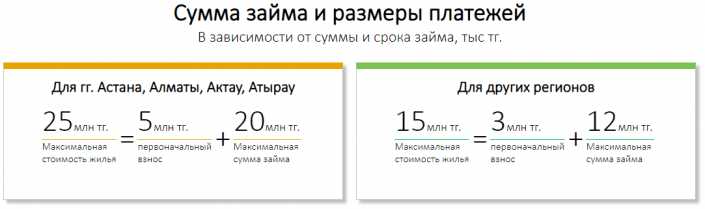

Әзірше тек жаңа тұрғын үйлерді сатып алу туралы сөз қозғалады. Сонымен қатар, бағдарлама Қазақстанның кез келген аймағынан тұрғын үйді сатып алу өтінішін қарастырады тек мына құннан асып кетпеуі керек: 25 миллион теңге - Астана, Алматы, Ақтау және Атырау қалалары үшін; 15 миллион теңге - басқа өңірлер үшін.

Сатып алынатын тұрғын үйдің кепіл құнының анықтамасын оған негізделген қатысушы банк қана жүзеге асыра алады, кейін алғашқы 20 пайыз жарна есептеледі. Алғашқы жарна тек ақшамен төленеді және банк қарызды тек ұлттық валютада береді.

Несие беру және қызмет көрсету үшін комиссия алуға тыйым салынады!

"7-20-25" бағдарламасы бойынша ай сайынғы төлем қанша?

Тұрғын үйдің құны (теңге) - Алдын ала төлем сомасы (теңге) - Ай сайынғы төлем құны (теңге)

5 миллион - 1 миллион - 28 мың.

10 миллион - 2 миллион - 57 мың.

15 миллион - 3 миллион - 85 мың.

20 миллион - 4 миллион - 113 мың.

25 миллион - 5 миллион - 141 мың.

Ай сайынғы төлемді қосымша есептеу үшін калькуляторды пайдаланыңыз. Бағдарлама қарыз алушының зейнет жасының өтелу мерзімі мен несие заемы арасында қатынас орнатпайды.

Сатып алатын тұрғын үйге қойылатын талаптар қандай?

- Әзірлеушіден жаңа салынған тұрғын үйге берілген кепілдік болуы рұқсат етіледі.

- Ауылдық жерде немесе жеке үйде бағдарлама бойынша үй сатып алуға несие беріледі, егер ол тұрғын үй жаңадан салынған немесе тапсырылатын тұрғын үй ретінде жіктелсе.

- Тұрғын үй құрылысы бағдарламасының жылдары шектеулі емес, себебі бастапқы тұрғын үйді ғана пайдалануға рұқсат берілді.

- Әзірлеуші немесе құрылыстың тапсырыс берушісі жеке кәсіпкер болуы мүмкін.

"7-20-25" бойынша несиені мерзімінен бұрын жабуға бола ма?

- Бағдарлама ипотекалық несиені мерзімінен бұрын өтеуге тыйым салмайды, бұл жағдайда айыппұл да салынбайды.

- Бағдарламаның шарты бойынша 25 жылға дейін несие мерзімі беріледі. Шектеу несиенің максимал мерзіміне ғана қатысты.

- Банк ипотекалық несиелерді қайта қаржыландыруға жол берілмейді.

- Қарыз алушыға қойылатын талаптардың бірі - ипотекалық қарыздың жоқтығы. Осылайша, "7-20-25" бағдарламасының қатысушысы және жұмыс істейтін ипотекалық несиеге ие бола отырып, бағдарлама шарттарында жаңа біреуді қабылдау мүмкін емес. Ипотекалық несиені толық өтеп, бағдарлама шарттарын орындаған жағдайда жаңа несие алуға мүмкіндік болады.

- Тұрғын үйді сақтап қалу кезінде заемды өтемеуге жол берілмейді. Бағдарлама бойынша ипотекалық несиелер төлем, мерзімділік, өтеу шарты бойынша беріледі. Сатып алынған тұрғын үй кепіл ретінде ипотекалық несиемен қамтамасыз етіледі. Тиісінше, егер қарыз алушы ипотекалық несиені өтемесе, онда кепіл ұстаушы ретінде банк ипотекалық несиені қамтамасыз ету құқығымен өндіріп алуға құқылы.

"7-20-25" бағдарламасын кімдер қолданып үлгерді?

Бағдарлама бойынша бірінші тұрғын үй ипотекасы шілде айының басында Алматы, Астана, Ақтау, Өскемен және Орал қалаларының тұрғындарына берілді. Банк ұйымдарына бірінші күнде-ақ үш мың жолдау хат келген.

Еліміздің жергілікті тұрғындары арасында "7-20-25" бағдарламасында сұранысы ең жоғарғысы - ауданы 62 шаршы метр болатын үй. "Баспана" ипотекалық ұйым сарапшыларының есептеуі бойынша, клиенттер сатып алатын тұрғын үйдің орташа құны - 14 миллион 68 мың теңге. Болжағандай-ақ, ең белсенді қатысушы болып бір отбасын шамамен 200 мың теңге айлықпен асырап отырған 24-тен 40 жас аралығындағы қазақстандықтар болып шықты.

"7-20-25" бағдарламасындағы ең қымбат тұрғын үйді астаналықтар сатып алып жатыр. Бекітілген өтінімдер бойынша серіктес банктердің есептеулерінде "7-20-25" бағдарламасы бойынша Астанадағы сатып алынған тұрғын үйдің орташа бағасы 15,2 миллион теңге тұрады.

"7-20-25" бағдарламасы бойынша Атырау қаласының сатып алушылары Алматыдан қарағанда әлдеқайда жоғары болып шықты. Егер Атырауда орташа есеппен 13,4 миллион теңгеге тұрғын үй сатып алса, алматылықтар орташа есеппен 12,9 миллион қаражат шығарған. Алайда, алматылықтар "7-20-25" бағдарламасының тұрақты қатысушылары болып саналады.

"7-20-25" бағдарламасы бойынша ең арзан үйді Қостанайда сатып алып жатыр. Қостанайдаға ең арзан үйлер орташа есеппен 7,4 миллион теңге тұрады.

Ең арзан тұрғын үйді сатып алушылар қатырана Ақтау да кірді (тұрғын үйдің орташа құны - 7,9 миллион теңге) және Ақмола облысы (тұрғын үйдің орташа құны - 8,1 миллион теңге). 25 тамыздағы жағдай бойынша Қазақстаннан 21,3 миллиард теңге қарызға 1803 өтініш келіп түсті. Оның ішінде, 14 миллиард сомасына банк тарапынан мақұлданған өтініштің саны 1190.

"7-20-25" бағдарламасы бойынша тұрғын үйді қазір әлде кейін алу керек пе?

Қазақстан риэлторлары бірлескен ассоциациясының директоры АН Arbat Real Estate Марины Грушинаның ойынша, "7-20-25" бағдарламасы берген саны шектеулі кешендер жеткілікті.

"Егер Алматы және Астана секілді қалаларға қарап баға берер болсақ бұл бағдарламаға сай ұсыныстар өте аз. Сонымен қатар, дизайні ең жақсы пәтерлер көрсетілімнің басында брондап қою керек. Сондықтан шаршы метрі үлкен, бағасы төмен 1 немесе 2 бөлмелі пәтерлерге деген сұраныс жоғары. Егер берілген пәтер сатып алушының көңілінен шықпаса кезекті күтуге тура келеді", - дейді Грушина.

Сондай-ақ сарапшының айтуынша, сатып алушы "Жылжымайтын мүліктің бағасы қашан түседі?" деп күтіп отырмауы керек. Себебі берілген ұсыныс шектеулі.

"Бағдарлама нарықтың тек жарты аумағына таралған. Сондықтан егер жылжымайтын мүлік ұнап жатса алу керек, ал ары-қарай ұзақ уақытқа болжам жасау қиын", - деп мәлімдеді Грушина.

"7-20-25" бағдарламасы бойынша толық мәліметті қайдан алса болады?

Ипотекалық "Баспана" ұйымы жаздың ортасында электронды сайт пен Call-орталықты іске қосқан еді. Сондай-ақ бағдарламаның шарты туралы толықтай Қазақстанның Ұлттық банк сайтынан білуге болады. Себебі "Баспана" ипотекалық ұйымы ҚР Ұлттық банкінің еншілес ұйымы.